2017年悄然过去,我们回顾荣耀与收获;2018年已经到来,我们满怀斗志与希望。新的一年,伴随着激情与挑战,显鸿科技步入了平台发展新的篇章。 2018年1月19日,显鸿科技母公司中国高新防伪技术集团有限公司、全资...

随着国民经济快速增长,居民消费水平日益增高,汽车不再是昂贵的消费品,在国内已实现了大规模普及,汽车保有量节节攀升。根据公安部的数据统计,截至2018年9月底,全国机动车保有量达3.22亿辆,其中汽车保有量2.35亿辆;2018年以来,全国私家车保有量月均增加161万辆。这意味着过去17年,我国汽车保有量从1609万辆增长到2.35亿辆,平均增长率达到14.3%。

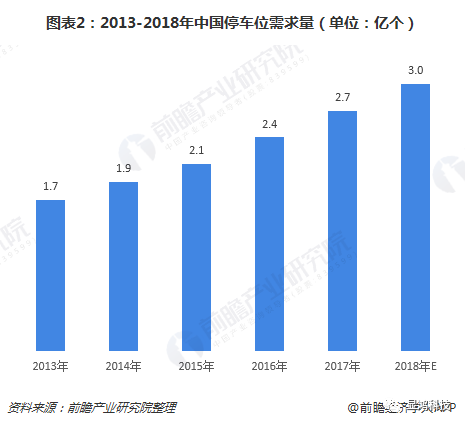

汽车保有量提升,停车需求大幅增长

汽车保有量的增加,带来了停车需求的飙升,2018年停车位需求在3.0亿个左右。而相比于日益增长的汽车保有量,我国停车位数量严重偏低,停车设施建设速度远滞后于汽车保有量增长速度,停车位供给缺口巨大。

根据国家发改委数据,我国大城市小汽车与停车位的平均比例约为1:0.8,中小城市约为1:0.5,而发达国家约为1:1.3,差距明显。显然,停车位短缺已成为当前城市发展急需解决的难题。同时,停车场建设还面临其他问题,包括车主和车位空缺信息不对称、取车步行距离和花费时间过长等。

庞大的汽车数量表现出了我国经济发展强劲,人民生活质量的提高,但同时也引起了一系列的交通问题,比如交通拥堵、道路安全、泊车困难等,尤其是泊车困难,已经成为各大城市的通病,如何着力解决这一难题已经成为各界关注的重点领域。政府、企业、社团组织积极尝试破解城市“停车难”,参与者越来越多元化,解决问题的方法和措施越来越多样化。

智慧停车兴起,进入新发展阶段

随着科学技术的高速发展,智慧停车行业也因此成为了改善停车环境、满足停车需求的“香饽饽”。停车行业的智能化、信息化、规范化也得到了快速发展和大量应用,呈现出百花齐放、百家争鸣的景象。智慧停车是指将无线通信技术、移动终端技术、GPS定位技术、GIS技术等综合应用于城市停车位的采集、管理、查询、预订与导航服务,实现停车位资源的是实时更新、查询、预订与导航服务一体化,实现停车位资源利用率的最大化、停车场利润的最大化和车主停车服务的最优化。简单来说,智慧停车的“智慧”就是“智能找车位+自动缴停车费”。服务于车主的日常停车、错时停车、车位租赁、汽车后市场服务、反向寻车、停车位导航 。

智慧停车的目的是让车主更方便地找到车位,包含线下、线上两方面的智慧。线上智慧化体现为车主用手机APP、微信、支付宝,获取指定地点的停车场、车位空余信息、收费标准、是否可预订、是否有充电、共享等服务,并实现预先支付、线上结账功能。线下智慧化体现为让停车人更好地停入车位。智慧停车按实现途径可分为城市级、场库级和车位级三个层级。

城市级

停车设备数据通过物联网方式上传到城市平台,政府的城市级云平台与停车企业的云平台进行线上对接,获得停车场地数据,形成全城停车场“一张网”格局,提供线上公益性服务,便于大众查到停车位,还可以解决部分停车用户的“逃单”问题。

近几年兴起的NB-IoT技术和LoRa技术就是城市级的智慧停车所应用的技术。NB-IoT技术利用窄带通信的功耗低、覆盖广、密度高优势,使停车设备直接联网,地磁、地锁、充电桩、道闸可以把信息源源不断传输到网络平台,这项技术由华为联合多家通信运营商在研发及推广。LoRa技术则在近年形成了行业规范和共同平台,可以使小区联网组成大网络。

场库级

场库级应用场景包括停车场、停车库、路侧停车等。最主要技术是车牌识别技术和不停车电子收费(ETC)技术。利用摄像头拍摄车牌或ETC以准确识别车辆身份,记录车辆进出场时间以准确收费,使车辆快速通过,无需停车进行人工记录。值得一提的是,ETC技术是智慧停车道闸领域近年获得迅速发展的重要技术。不过,近年明星级的“垂直循环型”立体停车库,核心技术仍是一种机械技术,智慧化控制仍采用传统PLC控制。

车位级

停车位级别有三种技术,视频桩技术、地磁技术和智能车位锁技术。视频桩技术,即视频识别技术。地磁技术利用无线传感器技术,通过识别大地磁场,一旦感应有车辆驶入,便开始计费。第三种是智能车位锁技术,通过蓝牙技术控制车锁的升降,车锁升起,车辆无法进入停车位,车锁降下,对应车辆驶入。

五类玩家角逐智慧停车市场

目前,智慧停车行业主要有五类主体参与竞争。第一类是停车设备供应商。停车场作为具有产权归属的资产,归属于所属的地产物业管理公司,而停车场设备及管理系统、后续的运营服务则由专门的停车场设备供应商提供。 第二类是安防设备供应商。由于在视频技术、可视化管理、门禁管理等综合能力方面比其他竞争着有着独特的优势,因此也是智慧停车行业内非常强劲的竞争者。

第三类是市政交管部门。市政交管部门掌握路侧停车位及路外公共停车场,具有资源优势,同时财政雄厚,整合能力强。

第四类是互联网创业企业。互联网企业切入智慧停车业务的模式多是基于智能硬件或大数据,或与物业公司、政府部门的良好关系,对接B端停车场、物业,连接C端车主。

第五类是互联网巨头。纵观国内,智慧停车行业较为成功的企业,往往是具有停车场资源、项目经验、用户数据和在技术、服务理念上都极具创新的综合发展企业。未来业务高度集中,技术、服务、运营等综合能力较强的企业。

发展前景广阔,百亿级市场渐具雏形

无论从政府角度出发还是从民生角度出发,智慧停车的市场都具有广大的前景,是一个万亿级的市场。智慧停车已成为各地政府、企业和民众多方共赢的必然选择,也是优化社会资源配置、提升城市形象、推动产业升级和促进生态文明城市建设的必经之途,具有良好的发展前景。 根据数据预计,未来几年,智慧停车市场规模将以20%左右的速度继续增加,并有望在2020突破154亿元。百亿级市场渐具雏形,大数据、云计算、人工智能、移动支付等技术也在不断成熟。当前智慧停车设备不仅可以有效采集相关数据信息,并逐步实现通过互联网思维对这些数据进行二次分析、融合,例如将这些数据应用到企业客户画像工作,以及交管部门的体系化管理工作中,技术实力突出的智慧停车企业为这些平台带去的将会是更加全面、细致的服务。

此外,在政府层面已出台一系列相关政策以支持、推动智慧停车的发展。例如,发改委发布的《关于加强城市停车设施建设的指导意见》中提到,在智能化停车建设方面,大力推动智慧停车系统、自动识别车牌等高新技术的应用,积极引导车位自动查询、电子自动收费通行等新型管理形态的发展,提高停车资源的使用效率;国务院印发《“十三五”现代综合交通运输体系发展规划》,提出提升交通发展智能化水平,促进交通产业智能化变革;交通部发布《智慧交通让出行更便捷行动方案(2017-2020年)》,进一步规范城市停车新秩序、鼓励车位资源错时共享,以大力推动智慧交通出行信息服务体系建设。智慧停车领域政策铺垫已相当到位,物联网、大数据、车牌识别、人工智能、线上支付等技术相对成熟,智慧停车系统市场需求将持续上升。

显鸿科技智慧城市静态交通车辆运管服务平台

显鸿科技作为国内知名的物联网标识应用解决方案服务商,经过多年的研发,自主开发了智慧城市静态交通车辆运管服务平台, 以“一平台一场库一模式”,打造集成各类停车场库实时数据信息的智慧停车大数据运营平台,以统一的技术标准,以政府+企业的市场化手段,发展静态交通体系。

“一平台”是指智慧停车平台,整合实时场库“空余/总”车位信息、城市交通诱导信息服务,进行综合交通调度指挥;集成场库信息在线,集成电子发票、电子支付,平安城市,完成自助缴费。

“一场库”是指标准化场库,自动辨识车位空余状态,集成闸口与支付,支持第三方互联互通;场内诱导、车辆定位,与城市平台信息互联,提供实时库位信息。

“一模式”是指互联网+停车商业模式,公共停车资源合理利用,社会车库分时、分享,通过信息消费和服务增值,满足“接、改、示、维护”支出,实现社会资源可持续发展,城市停车集约化,政府-企业-用户良性互动。

显鸿科技近年来,依托技术创新,参与多项城市智慧化项目建设,注重城市环境与人文相结合,致力于为客户提供全方位高品质的专业服务,为打造智慧城市、建设魅力中国贡献力量。